เมื่อภาระหนี้สินมีแต่จะเพิ่มขึ้น แต่รายได้ไม่สัมพันธ์กับรายจ่าย จนทำให้เกินกำลังที่จะผ่อนชำระได้ หลายคนจึงเข้าตาจนไม่สามารถเคลียร์หนี้ที่มีอยู่ได้ และนับวันก็มีแต่จะพอกพูนขึ้นเรื่อย ๆ

อย่างไรก็ตาม เมื่อมีหนี้ก็ต้องใช้เพราะการหนีหนี้ไม่ใช่ทางออก อย่างน้อยในวิกฤต COVID-19 ก็ยังมีโอกาสให้คนเป็นหนี้มีหนทางปลดหนี้ เมื่อการไกล่เกลี่ยหนี้สามารถเคลียร์ได้ทุกสถานะหนี้

“การไกล่เกลี่ยหนี้รูปแบบใหม่” ลดการฟ้องร้อง-บังคับคดี

แม้ว่าที่ผ่านมาการไกล่เกลี่ยหนี้จะเป็นฝ่ายเจ้าหนี้ที่ถือไพ่เหนือกว่า เมื่อข้อเสนอแผนปรับหนี้ส่วนใหญ่มาจากเจ้าหนี้ ทำให้ลูกหนี้ไม่สามารถทำตามข้อตกลงได้ แต่ล่าสุดธนาคารแห่งประเทศไทย (ธปท.) ได้เข้ามาเป็นคนกลางเพื่อดูข้อเสนอในขั้นตอนไกล่เกลี่ยระหว่างเจ้าหนี้กับลูกหนี้ เพื่อใช้เป็นแนวทางกลางในการไกล่เกลี่ย “คดีผู้บริโภค” และเป็นข้อเสนอที่ลูกหนี้สามารถทำได้จริง

นอกจากนี้ ยังสามารถไกล่เกลี่ยก่อนฟ้องได้ด้วยจากเดิมที่ไม่สามารถทำได้ จึงช่วยลดปริมาณคดีเข้าสู่ศาล และเป็นทางออกสำหรับลูกหนี้ เพราะหากตกลงกันได้ ลูกหนี้จะไม่ถูกฟ้องร้องดำเนินคดี ไม่ต้องเสียเวลาและไม่เสียค่าใช้จ่ายในการสู้คดี ขณะที่เจ้าหนี้ก็จะได้ประโยชน์จากการได้รับชำระหนี้คืน เพราะลูกหนี้ยังผ่อนชำระหนี้ต่อเนื่อง จึงไม่ต้องไปฟ้องร้องบังคับคดีกันในชั้นศาล

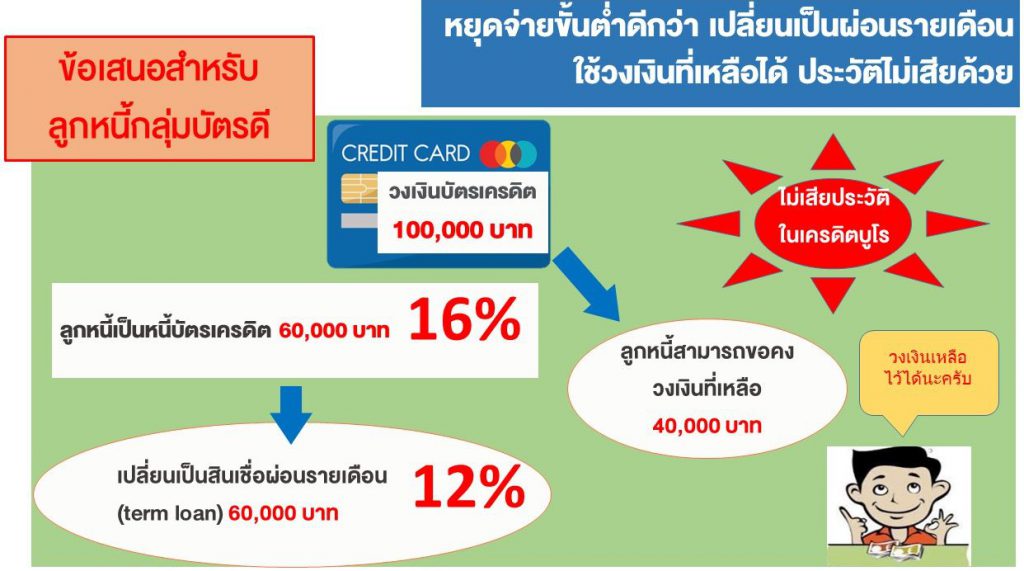

แก้ปัญหาหนี้ครบวงจร (บัตรเครดิต-สินเชื่อบุคคล)

จากสถิติเมื่อปี 2562 พบว่ามีคดีขึ้นสู่ศาลมากถึง 1.9 ล้านคดี และเป็นคดีผู้บริโภคสูงถึง 8.3 แสนคดี ซึ่งคดีที่ติดท็อป 2 อันดับแรก คือ คดีสินเชื่อส่วนบุคคลสูง 293,899 คดี และคดีบัตรเครดิต 168,347 คดี

ด้วยเหตุนี้ ทางธปท. สำนักงานศาลยุติธรรม กรมบังคับคดี กระทรวงยุติธรรม จึงร่วมมือกันจัดงาน “มหกรรมไกล่เกลี่ยหนี้บัตรเครดิต-สินเชื่อบุคคลที่ไม่มีหลักประกัน” เพื่อเป็นช่องทางให้ลูกหนี้ได้แก้ปัญหาหนี้สินแบบครบวงจร ไม่ว่าจะมีหนี้อยู่ในสถานะใด ก็สามารถไกล่เกลี่ยหนี้กับเจ้าหนี้ได้โดยไม่มีค่าใช้จ่ายใด ๆ ทั้งหนี้บัตรเครดิต และสินเชื่อบุคคลที่ไม่มีหลักประกัน

หนี้ทุกสถานะ ไกล่เกลี่ยได้หมด!

ไม่ว่าหนี้บัตรเครดิตจะอยู่ในสถานะก็ไม่ต้องกังวล เพราะมหกรรมไกล่เกลี่ยหนี้บัตรเครดิตฯ ดังกล่าว สามารถไกล่เกลี่ยหนี้ได้ทุกสถานะ ดังนี้

สถานะ “หนี้ดี”

ลูกหนี้ที่คงสถานะเป็นหนี้ดี จ่ายได้ในอัตราขั้นต่ำ แต่เริ่มขาดสภาพคล่อง เพราะดอกเบี้ยสูง สามารถใช้ช่องทางของงานมหกรรมไกล่เกลี่ยหนี้ในการเปลี่ยนหนี้บัตรเครดิต (ดอกเบี้ย 16 เปอร์เซ็นต์) ให้เป็น “สินเชื่อผ่อนรายเดือน (Term Loan) ที่มีดอกเบี้ยต่ำลงมาคือ 12 เปอร์เซ็นต์ และมีค่างวดที่แน่นอนได้ อีกทั้งยังสามารถขอใช้วงเงินที่เหลือในบัตรเครดิตได้ โดยการเปลี่ยนหนี้บัตรเครดิตเป็นสินเชื่อผ่อนรายเดือน จะไม่กระทบประวัติในฐานข้อมูลเครดิตบูโรแต่อย่างใดด้วย

- เปลี่ยนเป็นสินเชื่อผ่อนรายเดือน

- อัตราดอกเบี้ยจาก 16% เหลือ 12%

- ระยะเวลาผ่อน 4 ปี

สถานะ “หนี้ NPL” (ก่อนฟ้อง-อยู่ระหว่างฟ้อง)

ใครที่มีสถานะหนี้เป็น NPL (Non-performing Loan) หรือหนี้ไม่ก่อให้เกิดรายได้ที่เรียกกันว่า “หนี้เสีย” สามารถใช้ช่องทางของงานมหกรรมไกล่เกลี่ยครั้งนี้สมัครเข้า “คลินิกแก้หนี้” ได้เลย ซึ่งล่าสุดเพิ่งมีการปรับเฏณฑ์คุณสมบัติของผู้ร่วมโครงการจากเดิมที่ต้องเป็นหนี้ NPL ก่อน 1 กรกฎาคม 2563 มาเป็นก่อน 1 กุมภาพันธ์ 2564 ด้วย เพื่อรองรับลูกหนี้ที่ได้รับผลกระทบจากโควิด-19

- จ่ายเฉพาะเงินต้น

- ดอกเบี้ยค้างยกให้เมื่อจบสัญญา

- ระยะเวลาผ่อนชำระนาน 10 ปี

ทั้งนี้ จากความร่วมมือกันระหว่าง ธปท. กับสำนักงานศาลยุติธรรม ทำให้ข้อเสนอของคลินิกแก้หนี้ ถือเป็นหนึ่งข้อเสนอที่ใช้ในขั้นตอนไกล่เกลี่ยออนไลน์ของศาล ซึ่งลูกหนี้ที่ใช้ช่องทางนี้จะถือว่าสมัครเข้าคลินิกแก้หนี้และเข้าสู่กระบวนการไกล่เกลี่ยของศาลไปพร้อม ๆ กัน โดยศาลให้ทางเลือกลูกหนี้สามารถเข้าสู่ระบบไกล่เกลี่ยผ่านช่องทางออนไลน์ของศาล (ระบบ CIOS) ซึ่งหากสามารถตกลงกันได้ ก็สามารถเลือกไปลงลายมือชื่อในบันทึกข้อตกลงได้ที่ศาลยุติธรรมทั่วประเทศ

สถานะ “หนี้ NPL” (มีคำพิพากษาบังคับคดีแล้ว)

หากมีสถานะหนี้ NPL ที่มีคำพิพากษาบังคับคดีแล้ว จะไม่สามารถเข้าคลินิกแก้หนี้ได้ และเจ้าหนี้มักไม่ยอมเจรจาด้วย แต่มหกรรมไกล่เกลี่ยหนี้ฯ ดังกล่าว มีผู้ให้บริการทางการเงิน 22 แห่ง ที่เปิดโอกาสให้ลูกหนี้ในชั้นบังคับคดีสามารถทีเข้ามาขอปรับโครงสร้างหนี้ร่วมกันได้อีกครั้ง และข้อเสนอที่ลูกหนี้ได้รับจะมีความผ่อนปรน เพื่อให้สามารถปฏิบัติได้จริงตามแนวทางของคลินิกแก้หนี้ และหาหผ่อนชำระเสร็จสิ้นตามสัญญาจะได้รับการยกดอกเบี้ยค้างชำระให้ทั้งหมดด้วย

- จ่ายเฉพาะเงินต้น

- ดอกเบี้ยค้างยกให้เมื่อจบสัญญา

- ระยะเวลาผ่อนชำระ 3 เดือน 3 ปี และ 5 ปี

โดยรายชื่อผู้ให้บริการทางการเงิน 22 แห่ง ที่เข้าร่วมมหกรรมไกล่เกลี่ยหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล ประกอบด้วย

ธนาคารพาณิชย์ 12 แห่ง

1. ธนาคารกรุงเทพ จำกัด (มหาชน) 2. ธนาคารกรุงไทย จำกัด (มหาชน) 3. ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) 4. ธนาคารกสิกรไทย จำกัด (มหาชน) 5. ธนาคารซิตี้แบงก์ เอ็น.เอ. สาขากรุงเทพมหานคร 6. ธนาคารซีไอเอ็มบี ไทย จำกัด (มหาชน) 7. ธนาคารทหารไทย จำกัด (มหาชน) 8. ธนาคารไทยพาณิชย์ จำกัด (มหาชน) 9. ธนาคารธนชาต จำกัด (มหาชน) 10. ธนาคารยูโอบี จำกัด (มหาชน)

Non-bank (ไม่ใช่ธนาคารพาณิชย์) 12 แห่ง

1. บริษัท เจนเนอรัล คาร์ด เซอร์วิสเซส จำกัด 2. บริษัท ซิตี้คอร์ปลิสซิ่ง (ประเทศไทย) จำกัด 3. บริษัท เทสโก้ โลตัส มันนี่ เซอร์วิส จำกัด 4. บริษัท บัตรกรุงศรีอยุธยา จำกัด 5. บริษัท พรอมิส (ประเทศไทย) จำกัด 6. บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน) 7. บริษัท ศักดิ์สยามลิสซิ่ง จำกัด (มหาชน) 8. บริษัท อยุธยา แคปปิตอล เซอร์วิสเซส จำกัด 9. บริษัท อิออน ธนสินทรัพย์ (ไทยแลนด์) จำกัด (มหาชน) 10. บริษัท อีซี่ บาย จำกัด (มหาชน) 11. บริษัท ไอทีทีพี จำกัด 12. บริษัท ไอร่า แอนด์ ไอฟุล จำกัด (มหาชน)

ลงทะเบียนออนไลน์หรือติดต่อ 1213

ผู้ที่ต้องการเข้าร่วม “มหกรรมไกล่เกลี่ยหนี้บัตรเครดิต-สินเชื่อบุคคลที่ไม่มีหลักประกัน” สามารถลงทะเบียนได้ที่ www.bot.or.th หรือ https://www.1213.or.th/App/DMed/V1 ตั้งแต่วันนี้เป็นต้นไปจนถึงวันที่ 14 เมษายน 2564

หรือหากไม่สะดวกในการกรอกข้อมูลออนไลน์ สามารถติดต่อได้ที่ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) โทร. 1213 ในเวลาทำการ (จันทร์ – ศุกร์ เวลา 8.30 – 16.30 น.)

หากเป็นช่วงนอกเวลาทำการตลอด 24 ชั่วโมง สามารถฝากชื่อและเบอร์โทรศัพท์ผ่านทางอีเมล [email protected] เพื่อให้เจ้าหน้าที่ติดต่อกลับได้เช่นกัน